A Taxa Selic, definida pelo Comitê de Política Monetária (Copom), é a taxa básica de juros da economia brasileira e desempenha um papel crucial na condução da política monetária do país. Ao influenciar o custo do crédito e as condições financeiras, a Selic tem um impacto direto no consumo, nos investimentos e na inflação. Assim, suas variações são acompanhadas com grande atenção por economistas, investidores e a população em geral.

Em essência, quando a Selic é elevada, o custo dos empréstimos e financiamentos aumenta, o que tende a desestimular o consumo e os investimentos. O aumento da Selic para 12,25% ao ano pode indicar uma estratégia para controlar a inflação, que, em determinadas situações, pode se tornar desenfreada. Quando os consumidores percebem que o crédito está mais caro, geralmente adotam uma postura mais cautelosa em relação ao gasto, reduzindo assim a demanda por produtos e serviços, o que pode contribuir para estabilizar os preços.

Além do efeito sobre o consumo e a inflação, a Selic também tem um impacto significativo em decisões de investimento. Taxas de juros elevadas podem desencorajar novos projetos e aquisições, especialmente diante da dificuldade em obter financiamentos acessíveis. Em contraste, uma Selic baixa tende a incentivar o crescimento econômico, ao facilitar a obtenção de crédito. Portanto, a política monetária deve encontrar um equilíbrio delicado entre controlar a inflação e fomentar o crescimento econômico.

Por fim, as decisões do Copom são essenciais não apenas para a estabilidade econômica, mas também para a confiança dos investidores. Cada reunião e anúncio de alteração na Selic geram reações imediatas nos mercados financeiros e influenciam expectativas para as projeções econômicas futuras, sendo um indicador do cenário econômico que todos os setores devem monitorar com cuidado.

Decisão do Copom: Elevação da Selic para 12,25%

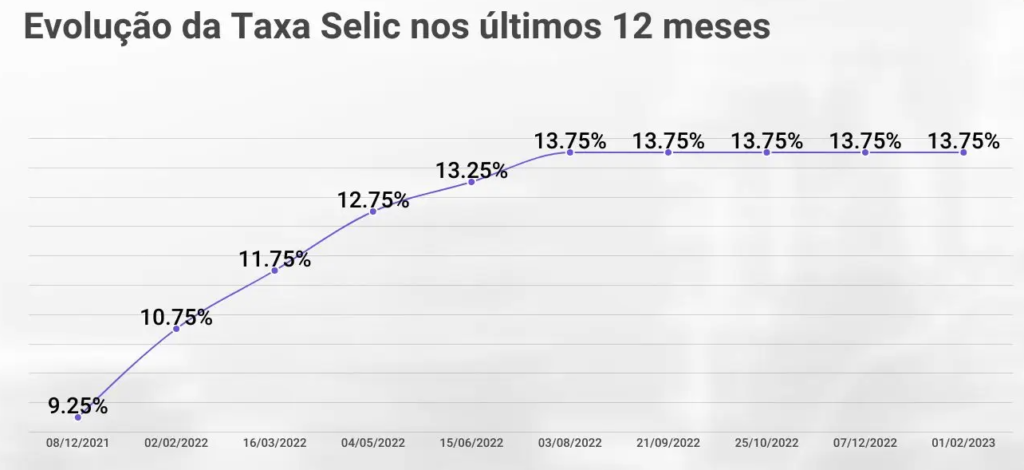

No último encontro do Comitê de Política Monetária (Copom), a decisão de elevar a taxa Selic para 12,25% ao ano foi um marco significativo na política econômica do Brasil. Este incremento reflete um esforço deliberado do governo em contrabalançar a inflação, que tem mostrado sinais de persistente elevação nos últimos meses. A elevação da taxa básica de juros é uma estratégia tradicional utilizada pelos bancos centrais para reduzir a inflação, uma vez que juros mais altos tendem a desacelerar o consumo e o investimento, diminuindo, assim, a pressão sobre os preços.

As análises realizadas durante a reunião do Copom apontaram diversas razões econômicas que respaldaram essa decisão. Entre as principais estão os dados recentes que sinalizam um crescimento descontrolado nos índices de preços, influenciados, em grande parte, por aumentos nos custos de produção e sanções globais que impactaram o abastecimento. A acumulação de ações de política fiscal e monetária ao longo dos últimos meses não foi suficiente para conter a escalada inflacionária, o que levou os membros do comitê a objetivar um controle mais rigoroso sobre a oferta de moeda da economia.

Além disso, o contexto inflacionário atual do Brasil é agravo devido a fatores como o aumento do preço dos combustíveis e a desvalorização da moeda local em relação a outras divisas. Com a Selic elevada, o Copom busca não apenas estabilizar a inflação, mas também recuperar a credibilidade das instituições financeiras. As projeções econômicas para 2025, diante desse aumento, geram incertezas sobre o crescimento econômico, mas a determinação em controlar a inflação parece ser a prioridade imediata. Este contexto desafia os agentes econômicos a se adaptarem a um ambiente de juros altos e reajustes necessários.

Expectativas para Janeiro e Março de 2025

A evolução da taxa Selic, que atualmente se encontra em 12,25% ao ano, levanta importantes expectativas para os primeiros meses de 2025. O Comitê de Política Monetária (Copom) já sinalizou a possibilidade de novos aumentos de 1 ponto percentual, tanto em janeiro quanto em março do próximo ano. Essas projeções são pautadas por diversos fatores que a autoridade monetária considera cruciais para a condução da política econômica do país.

Um dos principais elementos analisados pelo Copom está relacionado ao comportamento da inflação. Apesar de algumas pressões inflacionárias mostraram sinais de moderação, as projeções para o índice de preços ao consumidor ainda continuam incertas. A expectativa de que a inflação permaneça acima da meta estabelecida é um fator relevante que pode impulsionar novas elevações na taxa Selic. Além disso, a dinâmica econômica, incluindo os níveis de consumo e investimento, terá um papel significativo nas decisões futuras do comitê.

Outro ponto a ser considerado refere-se à política fiscal do governo e sua capacidade de assegurar um ambiente econômico estável. Medidas de ajuste fiscal e iniciativas para conter gastos públicos podem influenciar a confiança dos investidores. O Copom também leva em conta fatores externos, como a situação econômica global e as tendências de taxas de juros em outras economias, especialmente em relação a países desenvolvidos que podem afetar o fluxo de capitais para o Brasil.

As previsões para janeiro e março de 2025 não são apenas reflexo de uma política monetária corretiva, mas também um indicativo de como o Copom se posiciona frente a uma recuperação econômica sustentável e equilibrada. O desfecho dessas expectativas impactará as expectativas gerais do mercado, influenciando não apenas o crédito e os investimentos, mas também o cotidiano do cidadão brasileiro.

Consequências da Alta da Selic para o Cidadão Comum

A recente elevação da Taxa Selic para 12,25% ao ano traz efeitos significativos e diretos ao cotidiano do cidadão brasileiro. Este aumento, embora necessário para conter a inflação, impacta principalmente áreas como consumo, financiamento e economia pessoal. Um dos primeiros reflexos desta elevação pode ser observado nos empréstimos. As instituições financeiras tendem a repassar esse aumento para o consumidor, resultando em taxas de juros mais altas para empréstimos pessoais e financiamentos. Isso torna o crédito mais caro, dificultando o acesso do cidadão comum aos recursos financeiros que podem ser utilizados em projetos pessoais ou emergências.

Além disso, o mercado imobiliário também sofre pressões. Com a Selic elevada, as hipotecas e financiamentos habitacionais tornam-se menos acessíveis, levando a um possível desaquecimento desse setor. Como consequência, muitos potenciais compradores podem adiar a aquisição de imóveis, afetando não apenas o mercado, mas também a economia local e a geração de empregos. A dificuldade em obter crédito pode levar as famílias a revisar seus planos de compra e optar por alternativas mais baratas e menos arriscadas.

No aspecto do consumo, a elevação da taxa também pode provocar uma mudança nos hábitos dos cidadãos. Com juros mais altos, os brasileiros tendem a priorizar a quitação de dívidas existentes ao invés de realizar novas compras. Essa concentração em economia e tutela de gastos pode resultar em uma desaceleração do crescimento econômico, uma vez que o consumo é um dos pilares da economia. Portanto, o impacto da Selic elevada não é isolado; ele reverbera em diversas facetas da vida do cidadão comum, exigindo de cada um um gerenciamento financeiro mais cauteloso e estratégico. A capacidade de planejamento e adaptação será essencial para navegar por estas mudanças dentro do cenário econômico atual.

Impactos da Taxa Selic no Mercado Financeiro

A elevação da Taxa Selic para 12,25% ao ano traz consigo uma série de repercussões no mercado financeiro que merecem ser analisadas com atenção. Primeiramente, essa alta na taxa de juros influencia diretamente a percepção dos investidores em relação ao risco e ao retorno de seus ativos. Em um cenário de juros mais altos, muitos tendem a buscar alternativas de investimento que proporcionem uma melhor compensação pelo risco associado, redirecionando investimentos de ações de empresas para opções de renda fixa, como títulos públicos ou privados. Essa mudança no comportamento do investidor é fundamental para entender a dinâmica do mercado financeiro.

Adicionalmente, o desempenho da Bolsa de Valores costuma ser negativamente afetado por um aumento significativo da Selic. Em geral, as ações, especialmente as de setores mais sensíveis a juros, como o imobiliário e o de consumo, tendem a apresentar desvalorização com a elevação das taxas. Os investidores, ao enxergarem a taxa de juro real mais alta, reavaliam suas expectativas de lucros futuros, causando, portanto, oscilações significativas nos índices da Bolsa. Em contextos como esse, é vital que os investidores estejam atentos às mudanças nas perspectivas econômicas, pois elas podem impactar gravemente as decisões relacionadas a seus portfólios.

Por fim, a alta na Taxa Selic também provoca alterações nas taxas de juros de diversos produtos financeiros, como empréstimos, financiamentos e cartões de crédito. As instituições financeiras, diante do aumento da taxa básica, tendem a repassar esses custos para os consumidores, resultando em juros mais altos para crédito e financiamentos. Isso pode levar a uma desaceleração no consumo e nos investimentos, visto que o custo do crédito se eleva, impactando a economia de uma maneira mais ampla. Analisando esses fatores, fica claro que a Taxa Selic desempenha um papel crucial na configuração do ambiente financeiro e econômico do país.

Perspectivas para o Setor Empresarial

A elevação da taxa Selic para 12,25% ao ano gera uma série de implicações significativas para o setor empresarial. A primeira e mais imediata consequência diz respeito ao custo do crédito. Com taxas de juros mais elevadas, as empresas enfrentam condições de financiamento mais rigorosas. Essa situação pode levar a uma diminuição nos investimentos em expansão, pois os custos associados ao empréstimo para financiar novos projetos tornam-se mais elevados. Assim, o cenário econômico pode resultar em uma desaceleração do crescimento empresarial.

Além disso, o aumento da taxa Selic tende a impactar diretamente nos custos operacionais das empresas. Ao elevar os juros, o encarecimento dos financiamentos pode fazer com que muitas organizações repensem suas estratégias de expansão e investimento. Isso pode incluir a redução de novos projetos, a congelamento de contratações e até mesmo cortes de pessoal em setores mais afetados. Tanto as pequenas quanto as grandes empresas devem avaliar detalhadamente suas operações financeiras para mitigar os riscos associados a um cenário de juros altos.

Por outro lado, a alta taxa de juros pode gerar um efeito colateral interessante. As empresas que possuem um sólido fluxo de caixa e estão menos dependentes de financiamento externo podem se beneficiar de um ambiente de taxa de juros elevada, pois podem adquirir concorrentes em dificuldades a preços mais baixos. Portanto, apesar das desvantagens que a Selic ampliada traz, também existem oportunidades para certas organizações, especialmente aquelas que são financeiramente mais resilientes e capazes de operar eficazmente em um mercado volátil.

Em suma, as reações das empresas à nova política monetária exigem uma análise cuidadosa e estratégias de adaptação. Compreender as nuances do aumento da Selic é fundamental para que as organizações possam tomar decisões informadas e sustentáveis em um ambiente econômico desafiador.

Comparação com Outras Economias

A elevação da taxa Selic no Brasil, agora fixada em 12,25% ao ano, ocorre em um contexto global em que muitos países estão ajustando suas políticas monetárias em resposta a pressões inflacionárias. Comparar as ações do Banco Central do Brasil com as políticas monetárias adotadas por outros países permite uma visão mais clara dos efeitos e das razões por trás dessas decisões. Em economias desenvolvidas, como os Estados Unidos e a União Europeia, os bancos centrais também têm aumentado as taxas de juros para combater a inflação galopante, resultado da recuperação pós-pandemia e da interrupção das cadeias de suprimentos.

No caso da Reserva Federal dos EUA, a elevação das taxas foi feita de maneira gradual, com múltiplos aumentos ocorrendo ao longo de várias reuniões. Essa abordagem de aumento gradual oferece a possibilidade de monitorar os efeitos sobre a economia e realizar ajustes conforme necessário. Em contrapartida, o Banco Central do Brasil optou por um aumento mais acentuado em um curto período, o que levanta questões sobre a eficácia e o impacto a longo prazo dessa estratégia sob a perspectiva do crescimento econômico.

Além disso, as políticas monetárias em economias emergentes, como Turquia e Argentina, ilustram outros desafios. Ambas enfrentam altas taxas de inflação e, em resposta, o aumento das taxas de juros muitas vezes não é suficiente para estabilizar suas economias. Isso traz à tona a necessidade de considerar fatores contextuais únicos em cada país, como estabilidade política e fiscal, e a importância de um planejamento estratégico para a implementação de ajustes monetários. O que pode ser aprendido dos outros bancos centrais é que, apesar das diferentes trajetórias, a comunicação transparente e a previsibilidade podem ser fundamentais para construir a confiança do mercado e mitigar reações adversas dos investidores.

Análise de Especialistas sobre a Alta da Selic

A recente elevação da taxa Selic para 12,25% ao ano gerou considerável debate entre economistas e analistas de mercado, que expressam opiniões divergentes sobre os impactos e a eficácia dessa política monetária. Muitas vozes reconhecem que esse aumento visa controlar a inflação, que vem apresentando números preocupantes. De acordo com diversos especialistas, a alta da Selic é uma ferramenta tradicional utilizada pelo Banco Central para conter pressões inflacionárias, mas sua eficácia depende de outros fatores econômicos que não podem ser ignorados.

Uma parte dos analistas sustenta que o aumento da Selic pode desacelerar o crescimento econômico. O custo mais elevado do crédito tende a inibir o consumo das famílias e os investimentos, o que pode resultar em um estancamento do crescimento do PIB. Outros especialistas, no entanto, argumentam que, sem a elevação da taxa, a inflação poderia se descontrolar, causando danos mais sérios à economia a longo prazo. Estudiosos da área apontam que a estratégia do Copom deve ser estudada não apenas sob a ótica imediata, mas também em relação a seus impactos futuros, considerando cenários de aumento ou de queda nas taxas de juros.

Além disso, as previsões para 2025 são um tema central nas discussões. Economistas estão divididos sobre quando e como o Banco Central poderá iniciar um ciclo de redução da taxa Selic. Enquanto alguns acreditam que uma queda pode ser viável no final do próximo ano, outros alertam que dependerá da trajetória da inflação e da recuperação econômica global. As incertezas ainda são grandes, principalmente em um cenário de flutuações externas e mudanças no cenário interno. As análises variadas ressaltam a complexidade da decisão sobre a Selic e a necessidade de monitoramento constante das condições econômicas.

O Caminho Adiante para a Economia Brasileira

A recente elevação da taxa Selic para 12,25% ao ano tem implicações significativas para a economia brasileira. Para entender o caminho adiante, é fundamental considerar as reações do Comitê de Política Monetária (Copom) e do governo diante desse novo cenário. A política monetária restritiva adotada visa controlar a inflação, que tem se mostrado um desafio constante. Essa elevação na taxa Selic é uma ferramenta importante que pode impactar o consumo, o investimento e o crescimento econômico em geral.

Com taxas de juros mais altas, espera-se um aumento nos custos do crédito, o que pode levar as famílias a reduzirem gastos e empresas a diminuírem seus investimentos. Essa dinâmica poderá desacelerar a economia no curto prazo, mas também é um passo necessário para garantir a estabilidade a longo prazo. O Copom terá que monitorar de perto os indicadores econômicos, ajustando a Selic conforme necessário para equilibrar a inflação e o crescimento.

No que diz respeito às previsões para 2025, muitos analistas projetam um cenário em que as taxas de juros possam começar a ser reduzidas, dependendo do comportamento da inflação e dos dados econômicos gerais. A expectativa de uma política monetária mais flexível poderá estimular o aumento do consumo e do investimento. Entretanto, o sucesso dessas políticas dependerá de uma série de fatores, incluindo a confiança dos investidores e a capacidade do governo de implementar reformas estruturais que possam potencializar o crescimento econômico de forma sustentável.

Portanto, o caminho adiante demanda uma coordenação eficaz entre as ações do Copom e as políticas fiscais do governo. O equilíbrio entre crescimento e controle da inflação será fundamental para a recuperação econômica do Brasil nos próximos anos. Assim, será essencial acompanhar as decisões futuras do Copom e as reações do governo às condições econômicas em constante mudança.

- Leia Mais: Como Investir na Bolsa de Valores: Guia Descomplicado